炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司推敲院

作家:IPO再融资组/郑权

近日,亚联机械要在深交所主板上市。多项数据标明,亚联机械是新“国九条”发布以来最运道的拟IPO企业之一,虽波及两条审核红线但仍不错上市募资。

2023年3月,亚联机械上市央求获受理,2020-2022 年,公司三年现款分成之和进步了同期扣非归母净利润的80%,波及审核红线。2019-2023年纠合五个年度,亚联机械的扣非归母净利润皆低于1亿元,不妥当主板最新上市圭臬。但运道的是,“清仓式分成”新规和最新的上市圭臬皆是在2024年4月运行践诺的,而亚联机械2023年9月通过了审核。

这次IPO,亚联机械募资4.16亿元大幅彭胀产能,但公司主要家具的销售量在减少。亚联机械对前五大客户的收入占比拟高,但大客户变动终点频频,5个司帐年度中竟莫得一家能纠合入榜。何况,亚联机械部分大客户存在疑窦,如利润纠合为负的客户仍与亚联机械交游。

踩着两条“红线”荣幸上市

招股书表示,亚联机械主商业务是东谈主造板坐褥装备举座科罚有野心的供应商和事迹商,主商业务为东谈主造板坐褥线和配套开辟的研发、坐褥、销售和事迹。

2019-2023年,亚联机械鉴识结束商业收入4.73亿元、3.48亿元、5.22亿元、4.8亿元、6.47亿元,鉴识结束归母净利润1.11亿元、0.68亿元、0.84亿元、0.87亿元、1.03亿元,鉴识结束扣非归母净利润0.95亿元、0.55亿元、0.75亿元、0.79亿元、0.97亿元。不难发现,亚联机械纠合五年的扣非归母净利润皆不及1亿元。

起头:wind

起头:wind

当今,最新的主板第一套上市野心修改为:最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年推敲行动产生的现款流量净额累计不低于2亿元或商业收入累计不低于15亿元。

由于亚联机械纠合五年的扣非归母净利润皆低于1亿元,且遴荐的是主板第一套上市圭臬,因此表面上不妥当上市条目。但运道的是,亚联机械2023年9月已过程会。

亚联机械更运道的是齐备躲过了“清仓式分成”的截止。2023年3月,亚联机械上市央求获受理,2020-2022 年,公司三年现款分成之和为1.75亿元,是同期扣非归母净利润之和2.09亿元的83.7%,进步了80%。

2024年4月,沪深交游所制定了“清仓式分成”的圭臬,即论说期三年累计分成金额占同期净利润比例进步80%的;或者论说期三年累计分成金额占同期净利润比例进步50%且累计分成金额进步3亿元,同期召募资金中补流和还贷共计比例高于20%的企业,将不允许其刊行上市。

由于亚联机械2023年3月汇报IPO时还莫得制定“清仓式分成”圭臬,何况2023年9月过会,因此又荣幸过关。尽管纠合运道过关,但亚联机械毕竟不妥当最新的上市圭臬,改日合手续盈利智商及里面限度情况值得宥恕。

招股书表示,郭西强径直合手有亚联机械3350万股股份,合手股比例51.2%,同期通过启航投资辗转合手有 0.152%股份,为公司控股鼓吹、本色限度东谈主。亚联机械现任董事、总司理助理、郭西强之子郭燕峤合手有公司1.99%股份,实控东谈主父子二东谈主共计合手有亚联机械53.3%的股份。

此外,郭西强多名亲戚也合手有亚联机械的股份,如郭西强的昆季郭西旅途直合手有0.226%股份,郭西强连襟彭宪武径直合手有2.75%股份,郭西强姨甥高开斌辗转合手有0.061%股份。2020年,亚联机械现款分成金额1.75亿元,彼时还莫得大幅诱惑外部投资,这意味着大部分现款分成流进了实控东谈主过火支属手中。

中枢家具销量骤减仍大幅彭胀产能

这次IPO,亚联机械贪图公开刊行股票数目为2,181.00万股,占刊行后总股本的比例为25%,募资4.16亿元,鉴识用于东谈主造板坐褥线开辟空洞制造基地技俩(下称“空洞制造基地技俩”)、研发中心技俩,拟使用募资金额鉴识为3.4亿元、0.61亿元。

其中,空洞制造基地技俩将造成年产8台套铺装开辟、54台套备料工段开辟以及年产188吨高强度不锈钢精密传动钢带的产能。亚联机械默示,这将有助于缓解当今的产能枯竭。但事实确切如斯?

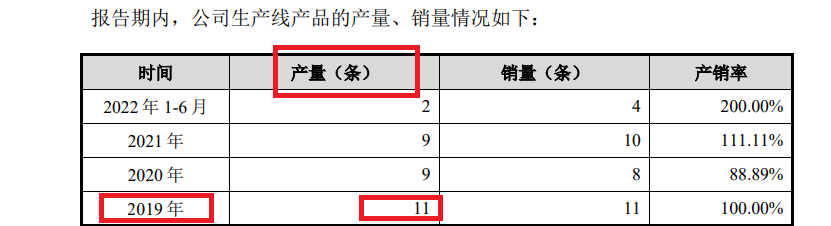

凭据招股书等贵府汇总可知,8套铺装开辟、54台套备料工段开辟属于公司中枢家具坐褥线家具限制。2021-2023年,公司的坐褥线家具销售收入鉴识为46545.47万元、38399.22万元、44546.90万元,占主商业务收入的比例为92.91%、84.62%、74.73%。

起头:招股书

起头:招股书

值得一提的是,坐褥线家具2019年的产量为11条,阐发产能至少有11条。2019-2023年,坐褥线家具的销售量鉴识为11条、8条、10条、7条、7条,举座上大幅下滑。恰是靠着家具单价的大幅普及,亚联机械的收入才不至于很丢丑。

令东谈主疑心的是,既然坐褥线家具的产能至少有11条,且最近两年的销售量只须7条,为何还要募资投向8套铺装开辟、54台套备料工段开辟?

一样有募资扩产疑问的是188吨高强度不锈钢精密传动钢带产能彭胀。2023年,亚联机械钢带家具销售数目为132.72 吨,再增多188吨钢带产能能否消化是个未知数。

更有道理的是,亚联机械默示坐褥线家具无法用产能、产能利用率等野心进行准确料到,因此莫得裸露现存产能及产能利用率。

但在召募资金控制章节过火他章节表述中,亚联机械屡次使用产能,何况给出了募投技俩约略彭胀的精确数字。试问,亚联机械遮挡产能及产能利用率情况的委果意图是什么?是否委果产能要比销量高好多?这有待公司给出谜底。

高事迹增长背后疑窦重重

2021-2023年、2024年上半年,亚联机械对前五大客户销售的收入占当期商业收入的比例鉴识为65.24%、66.33%、73.42%和 71.61%,约为七成,可见公司对前五大客户较为依赖。

但有道理的是,亚联机械前五大客户变动终点频频,2019-2023年五个司帐年度中竟莫得一家企业能纠合入榜,甚而能入榜两年皆是旷费。一方濒临大客户较为依赖,另一方面大客户又变动频频,令投资者感到不明。

亚联机械的大客户中还存在极端情况,如2021年第五大客户新疆金泽源木业有限公司(金泽源木业),往时销售金额为4195.48 万元,占亚联机械总收入的8.03%。

起头:天眼查

起头:天眼查

天眼查表示,金泽源木业建树于2019年3月27日,2020年或2021年的销售金额为2622.83万元,2020年和2021年的净利润鉴识为-90.4498万元、-180.54万元。试问,一家纠合赔本的企业,为何要从亚联机械采购超4000万元的家具?

此外值得宥恕的是,亚联机械IPO前举座上大幅增长的营收,与主要下流行业发展趋势不一致。亚联机械2023年的收入比2019年增长了36.79%,但下流房地产商品房销售面积同期下落了31.57%。

汇报材料表示,亚联机械主营家具东谈主造板开辟所处的东谈主造板行业,阛阓需求与房地产行业景气度存在关联性。凭据国度统计局数据,2023年,世界商品房销售面积约11.17亿平常米,较2019年的17.16亿元下落31.57%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察赌钱赚钱app