上周,在利率债市集大幅诊疗下,信用债市集"一级波动放大、二级熊陡诊疗"的特征较为证实,部分中历久期二永债上行幅度超10bp,期限利差举座有所走阔。

在业内东谈主士看来,降准降息预期延后重迭税期扰动,信用债长端收益率仍有诊疗压力,当今机构步履偏向短久期防护。预测后市,资金面自觉转松或短期扶植短端发扬,套息计策或相对占优,3年内的高级第信用债,尤其是上行幅度较为充分的二永债或受到更多杠杆资金的温雅。

从信用债一级刊行市集来看,受短融到期量大增,信用债融资畛域走弱。Wind数据露馅,上周信用债刊行总和5031.05亿元,环比下跌约18%,净融资额-90.1亿元,环比前一周的1987亿元出现大幅回落。其中产业债刊行环比下跌至1400亿元,净融资下跌至-235亿元,为5月以来首度单盘活负。

不外信用债举座收益率上行趋势和利率债较为同步,其中中长端上行幅度大于短端,二永债行情尤为证实。以5年期品种为例,Wind数据露馅,上周二级老本债和永续债上行幅度辨别为8.09bp和10.29bp,高于其他信用债家具。

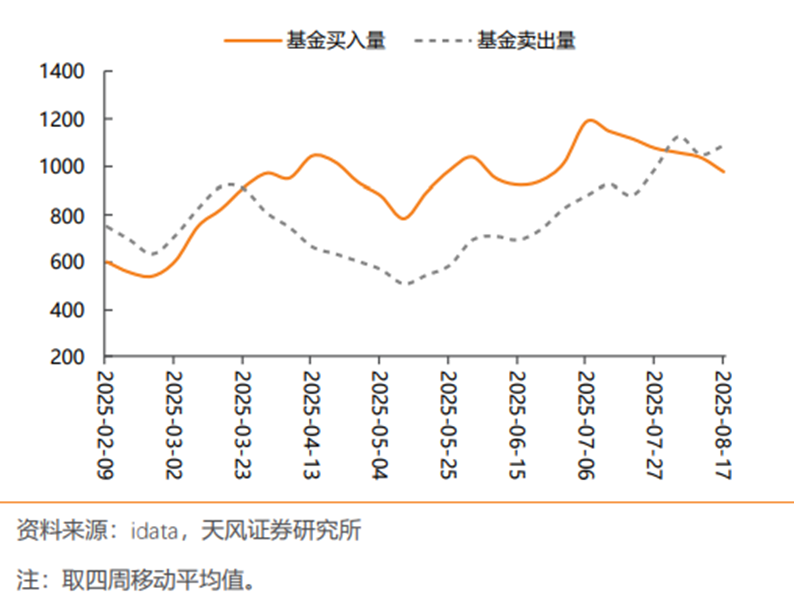

在业内东谈主士看来,利率波动阶段,二永债“利率放大器”属性再现或源流于公募基金等交游盘的止盈热诚上行。据天风固收首席谭逸鸣在研报中统计,前两月以公募基金为主的交游盘在信用利差补涨阶段对二永债的买入力量偏强,但在近期债市波动行情下,上述交游盘多为卖出,以近4周迁徙平均值来看,上周基金卖出二永债畛域已超1000亿元,净卖出畛域已面对3月末以来新高。

图:公募基金二级贸易二永债畛域(亿元)

不外值得珍摄的是,尽管在近期权利市集压制下利率债市集大幅诊疗,基金抛压利率债和二永债热诚再现,不外关于其他信用债品种,尤其是流动性较好的信用债短融品种仍保管净买入(171亿元)。

在华安固收首席颜子琦看来,基金卖利率而买信用的主要原因或有两点,除宏不雅面资金仍相对宽松除外,也暗含市集或对利率区间颤动的预期相对一致。“当市集预期利率在区间颤动时,现券交游会出现角落变化,较为证实的交游计策之一是通过加杠杆的情势增配信用债得到更高的票息,同期基金增配信用债一定进度也标明市集赎回情况相对可控,部分基金选择卖出利率债应答流动性压力。”

“尽管信用利差快速拉升已徐徐招引设立盘的诊疗买入,但市集立场仍倾向于在中短端进行信用套息”赌钱赚钱app,有券商交游员对财联社示意,当今部分3年期二永债信用利差仍可达20bp以上,信用债成交热度也相对看好二永债市集。